FSA wird bei FICO bullish – nachdem wir vor dem -45% Absturz gewarnt hatten

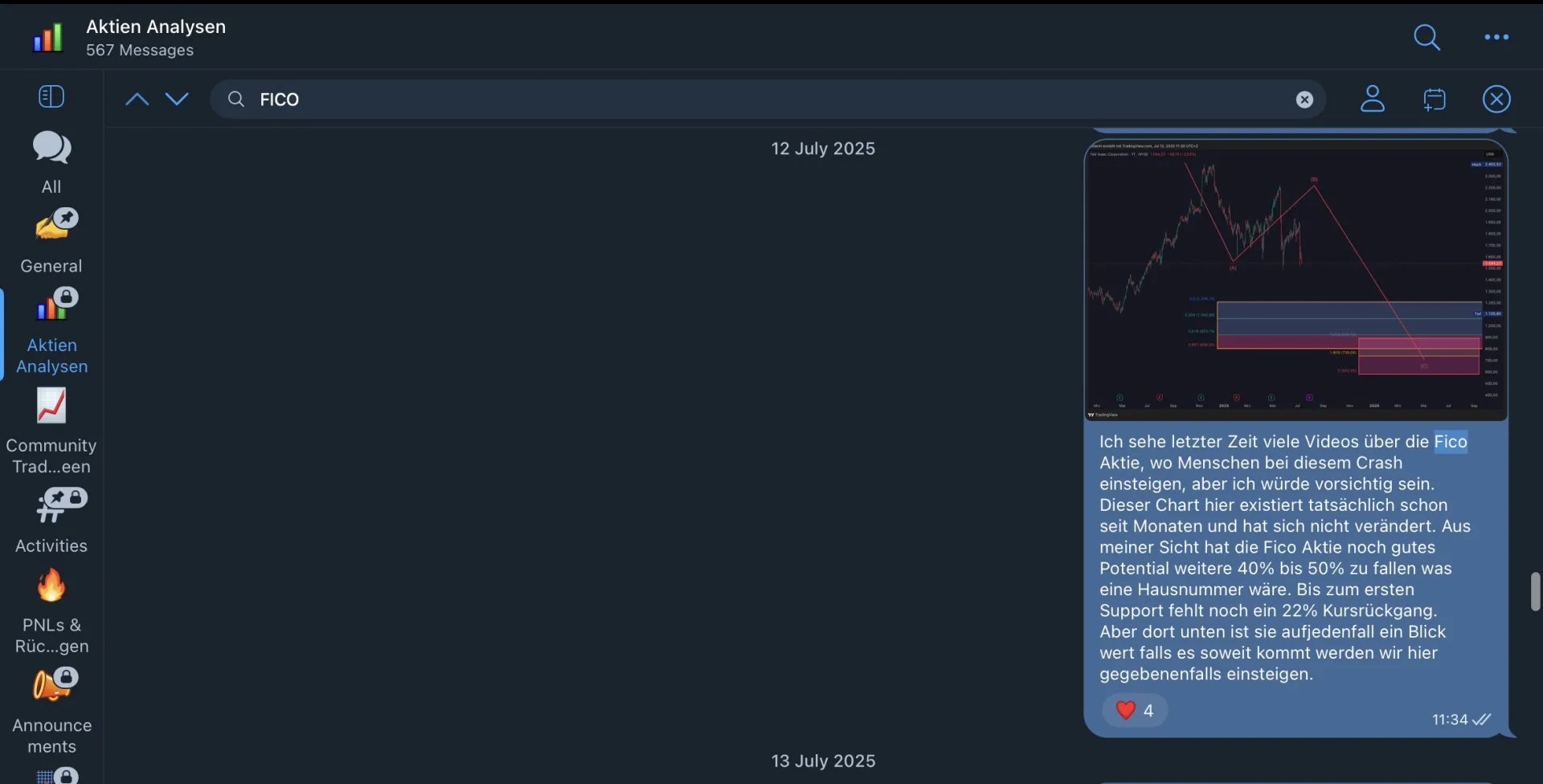

Bereits im Juli 2025 haben wir bei FSA klar vor FICO gewarnt.

Damals tauchten auf TikTok, Instagram und vielen bekannten Finanzkanälen immer mehr Videos auf, warum FICO bei Kursen um 1.600$ angeblich ein „No-Brainer Investment“ sei. Gleichzeitig bekamen wir bei FSA immer häufiger Fragen zur Aktie.

Unsere Antwort war damals jedoch komplett gegensätzlich zum Mainstream:

Wir haben ausdrücklich davor gewarnt, bei diesen Kursen einzusteigen.

Während fast alle bekannten deutschsprachigen Finanzkanäle bullish waren, haben wir bei FSA gesagt:

„Finger weg von der Aktie.“

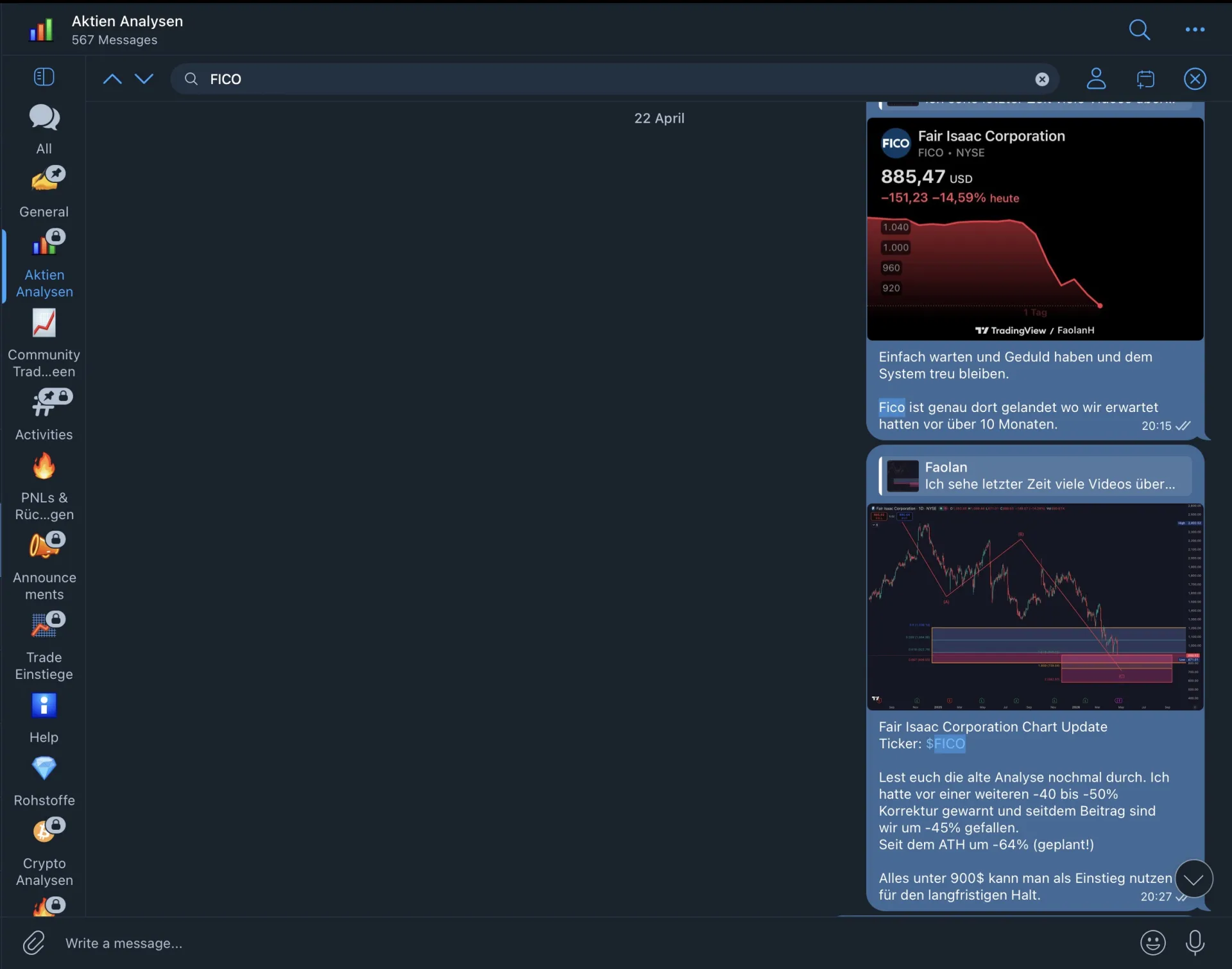

Wir hatten damals ein Kursziel von rund 895$ angesetzt — und genau dieses Ziel wurde inzwischen erreicht.

Nachdem dieser Bereich erreicht wurde, haben wir im FSA Premium Bereich eine kurze Benachrichtigung veröffentlicht, dass wir alles unter 900$ wieder für kaufenswert halten und davon ausgehen, dass die Aktie dort mittel- bis langfristig einen Boden ausbauen dürfte.

Bis jetzt ist genau dieses Szenario eingetreten.

Das bedeutet:

Während viele Anleger aktuell rund -45% unter Wasser stehen, konnten FSA Premium Mitglieder diesen massiven Drawdown vermeiden.

Noch interessanter:

Wer damals nicht blind den Social-Media-Hype gekauft hat, sondern erst jetzt in der Schwäche eingestiegen wäre, würde aktuell bereits wieder deutlich im Plus stehen mit +16%

Und genau das ist einer der größten Unterschiede zwischen:

Hype investieren

undstrukturiertem Chance-Risiko-Investing.

Jetzt, wo kaum noch jemand über FICO spricht, werden wir bei FSA wieder bullish.

Was macht FICO überhaupt?

FICO ist eines der wichtigsten Unternehmen im globalen Kredit- und Scoring-Markt.

Das Unternehmen entwickelt:

Kreditbewertungssysteme

Risikoanalyse-Software

Fraud-Detection-Systeme

Entscheidungsplattformen für Banken

und datenbasierte KI-/Analytics-Lösungen.

Die bekannteste Lösung ist der berühmte „FICO Score“, der in den USA bei:

Kreditvergaben

Hypotheken

Kreditkarten

und Finanzierungsentscheidungen

eine zentrale Rolle spielt.

Praktisch jede große Bank in den USA nutzt FICO.

Dadurch besitzt das Unternehmen:

extrem starke Marktstellung

hohe Margen

starke Pricing-Power

und ein fast monopolähnliches Geschäftsmodell.

Warum die Aktie massiv gefallen ist

Die Korrektur bei FICO hatte mehrere Gründe.

1. Massive Überbewertung

Das größte Problem war schlicht die Bewertung.

Bei Kursen um 1.600$ war extrem viel Zukunft bereits eingepreist.

Der Markt bewertete FICO zeitweise fast wie ein Hypergrowth-Unternehmen, obwohl das Wachstum zwar stark, aber nicht mehr explosionsartig war.

2. Makro-Risiken im Immobilienmarkt

Ein erheblicher Teil des Geschäfts hängt indirekt vom Hypothekenmarkt ab.

Mit:

hohen Zinsen

schwächeren Immobilienmärkten

und sinkender Kreditnachfrage

stieg das Risiko für langsamere Wachstumsraten deutlich an.

3. Regulatorische Unsicherheiten

Zusätzlich gab es erhebliche Unsicherheiten rund um:

alternative Kredit-Scoring-Modelle

FICO Score 10T

regulatorische Anpassungen

und mögliche Veränderungen im Mortgage-Markt.

Das sorgte für Unsicherheit bei Investoren.

Warum wir jetzt bullish werden

Der entscheidende Unterschied zu 2025:

Die Bewertung hat sich massiv verändert.

Damals war FICO ein starkes Unternehmen mit einer gefährlichen Bewertung.

Heute ist FICO immer noch ein starkes Unternehmen —

aber die Bewertung ist inzwischen deutlich attraktiver geworden.

Fundamentalanalyse

Die Zahlen zeigen weiterhin ein extrem starkes Unternehmen.

Q2 Fiscal 2026

FICO konnte:

Umsatz um +39% YoY steigern

Scores-Umsätze um +60%

Mortgage-Umsätze sogar um +127%

GAAP EPS um +69%

und Non-GAAP EPS um +60%.

Besonders beeindruckend:

Das Unternehmen generiert weiterhin enorme Cashflows und hohe operative Margen.

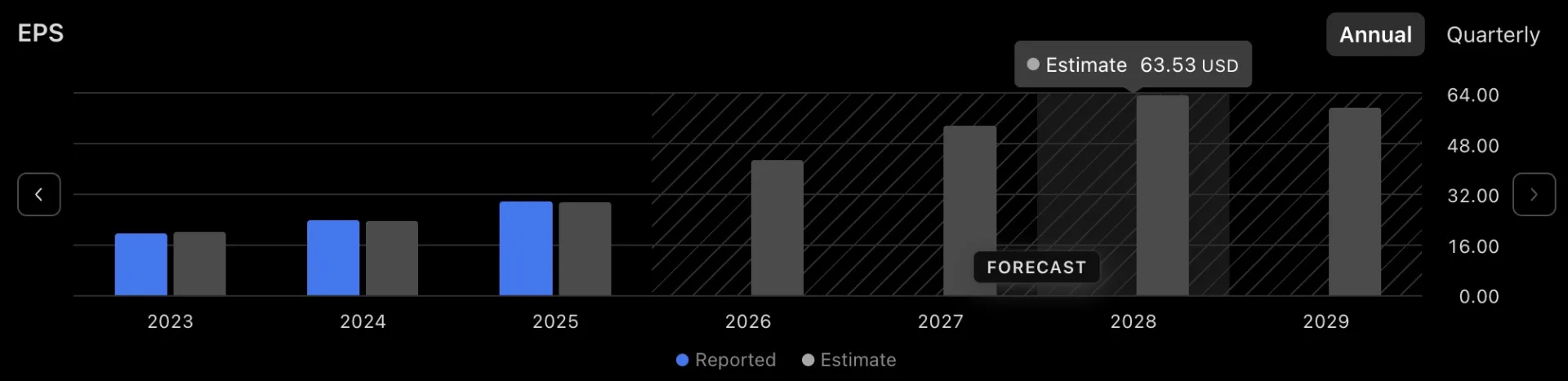

EPS-Wachstum

Ein extrem wichtiger Punkt:

EPS 2025: 29,88$

Erwartetes EPS 2028: 63,53$

Das entspricht mehr als einer Verdopplung innerhalb weniger Jahre.

Gleichzeitig handelt FICO inzwischen nur noch auf einem geschätzten 2028 Forward KGV von etwa 15x.

Und genau hier wird die Aktie plötzlich wieder interessant.

Denn:

Für ein Unternehmen mit:

hoher Marktstellung

starken Margen

Pricing Power

wieder beschleunigtem Wachstum

und massivem Cashflow

ist diese Bewertung inzwischen deutlich attraktiver als noch 2025.

Das starke Geschäftsmodell

FICO besitzt mehrere Eigenschaften, die wir langfristig extrem attraktiv finden:

wiederkehrende Umsätze

extrem hohe Wechselkosten

regulatorische Relevanz

Datenvorteile

Marktführerschaft

starke Margen

hohe Skalierbarkeit.

Besonders wichtig:

Viele Banken und Institutionen können nicht einfach „mal eben“ von FICO wechseln.

Dadurch entsteht ein struktureller Burggraben.

Positive Entwicklungen

1. FICO Score 10T

Die Einführung von FICO Score 10T schreitet voran.

Das Unternehmen:

erweitert die Adopter-Programme

gewinnt neue Partner

und baut die Mortgage-Integration weiter aus.

2. Plattform-Wachstum

Die Plattform-Umsätze wachsen weiterhin stark.

Platform ARR:

+49% YoY.

Das zeigt:

FICO entwickelt sich zunehmend von einem klassischen Scoring-Unternehmen zu einer umfassenden Analytics- und Decisioning-Plattform.

3. KI & Fraud Detection

Gerade im Bereich:

KI-basierte Entscheidungsmodelle

Betrugserkennung

Risikoanalyse

und datengetriebene Kreditentscheidungen

sehen wir langfristig enormes Potenzial.

Risiken

Natürlich gibt es weiterhin Risiken.

1. Mortgage-Abhängigkeit

Ein Teil der starken Ergebnisse wurde durch:

höhere Mortgage-Volumes

und höhere Preise

getrieben.

Sollte der Immobilienmarkt erneut schwächer werden, könnte das Wachstum darunter leiden.

2. Regulatorische Risiken

Die regulatorische Situation rund um:

alternative Scores

Loan-Level-Price-Adjustments

und Score-Modelle

ist weiterhin nicht vollständig gelöst.

3. Software-Segment gemischt

Während Platform ARR stark wächst, ging Non-Platform ARR weiterhin zurück.

Das zeigt:

Die Transformation läuft zwar erfolgreich —

aber noch nicht komplett reibungslos.

Chartanalyse

Schauen wir auf den Chart, sehen wir, dass sich unsere Einschätzung seit Juli 2025 nicht verändert hat.

Bereits damals gingen wir von einem -45 % Crash aus — genau dieses Szenario ist inzwischen eingetreten. Nach der massiven Korrektur befindet sich die Aktie nun wieder in einem Bereich, in dem sie langfristig interessant wird und sich Positionen ausbauen lassen.

Besonders spannend: Der Kurs notiert aktuell nahezu exakt an unserem langfristigen Zielbereich von 895 $, den wir bereits vor rund einem Jahr definiert hatten.

Damit könnte Fair Isaac Corporation die lange Korrektur von insgesamt rund -64 % womöglich abgeschlossen haben.

Unsere Einschätzung

Wir sehen aktuell ein komplett anderes Chance-Risiko-Verhältnis als noch 2025.

Damals:

starkes Unternehmen

aber massiv überbewertete Aktie.

Heute:

weiterhin starkes Unternehmen

aber deutlich attraktivere Bewertung

und stark verbesserte Einstiegschancen.

Das bedeutet nicht, dass FICO kurzfristig nicht nochmals fallen kann.

Aber:

Mittel- bis langfristig sehen wir aktuell wieder ein sehr interessantes Setup.

Fazit

FICO war 2025 eines der gefährlichsten „Qualitätsunternehmen“ am Markt —

nicht wegen des Geschäftsmodells, sondern wegen der Bewertung.

Genau deshalb haben wir damals gewarnt.

Jetzt hat sich die Situation fundamental verändert.

Die Aktie:

ist massiv korrigiert

die Bewertung wurde deutlich günstiger

das Wachstum bleibt stark

die Margen bleiben außergewöhnlich

und die Marktstellung ist weiterhin extrem dominant.

Während 2025 fast jeder bullish war, werden wir jetzt bullish —

genau dann, wenn kaum noch jemand über die Aktie spricht.

Und genau dort entstehen oft die besten langfristigen Chancen.

Code für ein Gratismonat (limitiert): GRATISMONAT