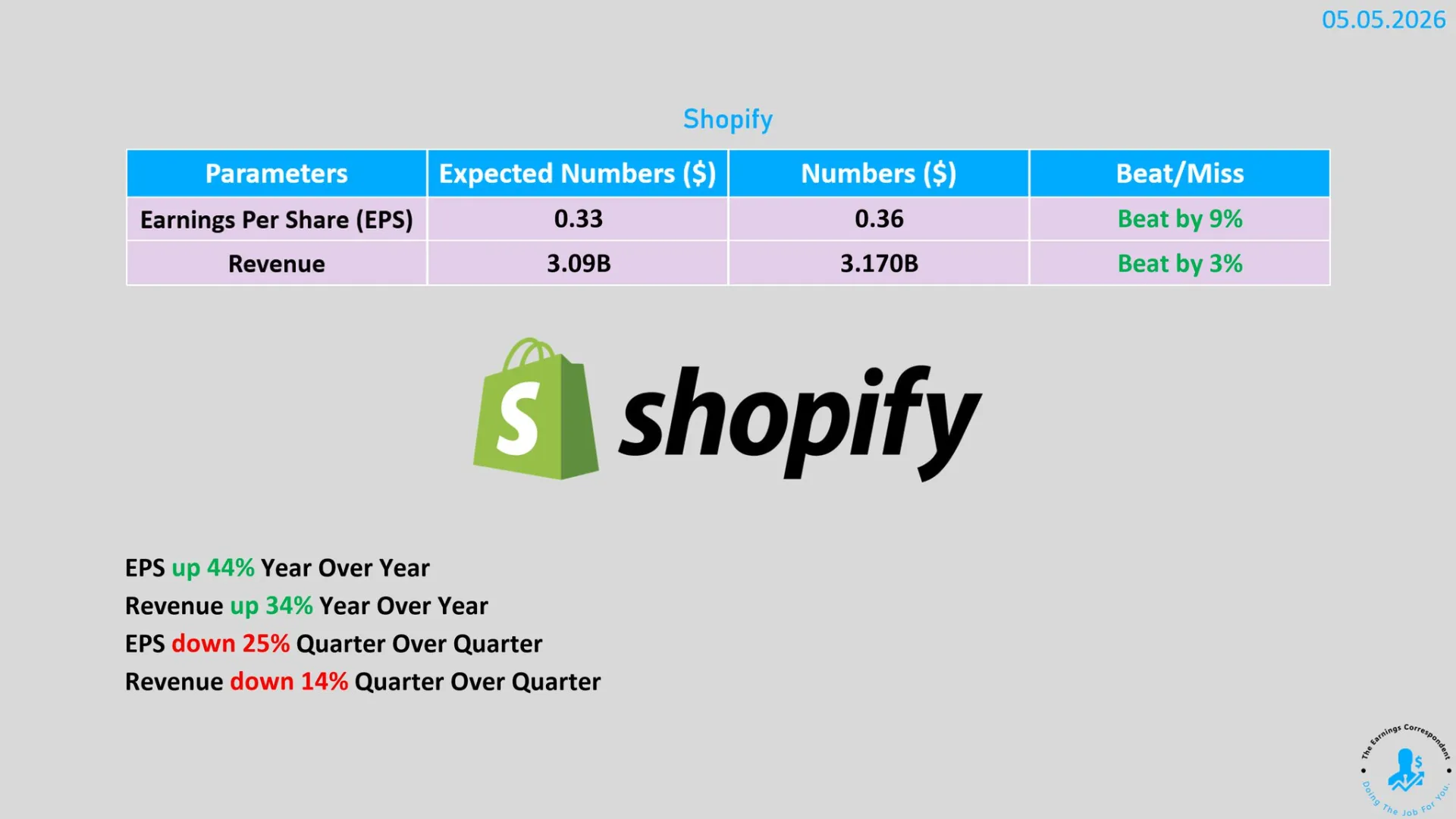

Shopify Analyse

Name: Shopify

Ticker: SHOP

Aktueller Kurs: 107$

FSA Exposure? Aktuell Nein

Was ist Shopify?

Shopify ist weit mehr als nur ein Website-Builder.

Das Unternehmen bietet eine komplette E-Commerce-Infrastruktur, mit der Händler ihre gesamten Geschäftsprozesse digital abbilden können — von Online-Shops über Zahlungsabwicklung bis hin zu Logistik, Marketing und Datenanalyse.

Damit positioniert sich Shopify als Betriebssystem für den Onlinehandel und profitiert direkt vom langfristigen Wachstum im E-Commerce-Sektor.

Q1 2026 Earnings Überblick

Shopify hat ein starkes Quartal geliefert und die Erwartungen klar übertroffen:

Umsatz: 3,17 Mrd. $ vs. 3,09 Mrd. $ erwartet (+2,6% Beat)

EPS: 0,36 $ vs. 0,31 $ erwartet (+16% Beat)

GMV: 100,7 Mrd. $ (+35% YoY)

Operating Income: +88% YoY

Free Cashflow: 476 Mio. $ (15% Marge)

Operativ zeigt sich weiterhin breites Wachstum:

Merchant Solutions: +39% YoY

Subscription Revenue: +21% YoY

Warum fällt die Aktie trotz starker Zahlen?

Trotz der starken Ergebnisse reagierte die Aktie negativ (-7% bis -9%).

Der Hauptgrund liegt in der kurzfristigen Entwicklung:

EPS: -25% QoQ

Umsatz: -14% QoQ

Der Markt bewertet aktuell kurzfristige Schwächen stärker als langfristiges Wachstum — insbesondere bei hoch bewerteten Wachstumsaktien.

Ausblick & Guidance

Q2 Umsatzwachstum: ~+28% YoY (über Erwartungen)

Bruttogewinnwachstum: mittlere 20%

FCF-Marge: mittlerer Teen-Bereich

Das zeigt: Shopify bleibt klar auf Wachstumskurs.

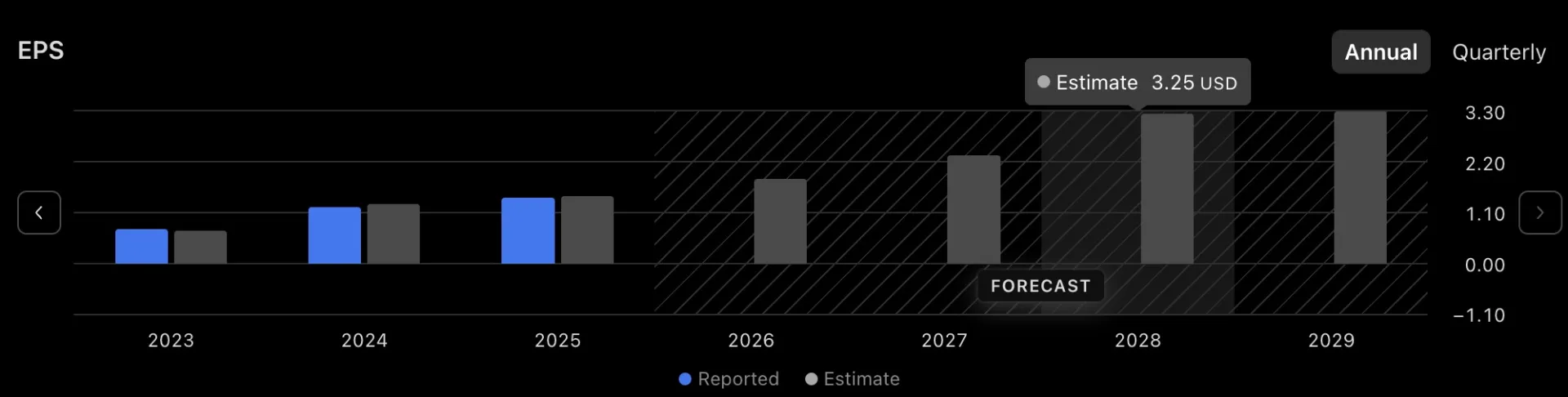

Fundamentale Bewertung

KGV 2027e: <45x

KGV 2028e: ~32x

Cashbestand: 5,77 Mrd. $

Für ein Unternehmen mit dieser Wachstumsrate und Skalierung ist die Bewertung weiterhin vertretbar.

Investment-Case

Shopify profitiert von mehreren strukturellen Trends:

zunehmender Onlinehandel

Wachstum von Direct-to-Consumer Marken

Digitalisierung kleiner und mittlerer Unternehmen

Ausbau von Zahlungs- und Dateninfrastruktur

Wichtig: Shopify ist kein reiner Website-Builder, sondern ein vollständiges E-Commerce-Ökosystem.

Risiken

KI-Konkurrenz: Tools wie Claude ermöglichen es zunehmend, Websites und Shops einfacher selbst zu erstellen

Wettbewerb: zunehmender Druck durch Plattformen und Payment-Anbieter

Bewertung: weiterhin anspruchsvoll

Makro: schwächerer Konsum könnte direkt auf GMV drücken